金融機関で窓口を担当していた「りま」です!

投信・株・保険・年金が大嫌いだったので、残念ながらその辺の知識は身につかないまま退職してしまいました。

そんな私でも、窓口で様々なお客様を見ている中で「もったいないな」と感じることがいくつかあったので、紹介していきます!

この流れで説明します♪気になるところがあればクリック!

口座開設と同時に申し込むべきもの

それは『インターネットバンキング』(IB)です。

個人は無料で利用できるもので、銀行・信用金庫など多くの金融機関が取り扱っていると思います。

まずは、インターネットバンキングを利用するメリットとデメリットを私なりに紹介します。

メリット

- 口座の動きが簡単に確認できるようになる

- 簡単に定期預金の作成・解約が出来る

- 窓口・ATMに行かなくても振込が出来る

- ID・パスワードを忘れると店頭に行く必要がある

- 口座解約時にIBの解約も必要になる

私も他行で口座作成をする時には必ず同時に開設していました。

「今は必要ない」と感じていても、いつか役に立つ時が来るかもしれません!

タダならついでに登録しちゃいましょう!

私の場合は・・・

- 夫の口座の管理

- 定期預金の管理

のために使っています。

私は通帳の記帳が面倒なので、自分の口座は「通帳レス」(通帳が発行されていない口座)を利用しています。

しかし、本人の口座しか見ることが出来ないため、夫の口座の管理には通帳を記帳する必要があります。

そんな時に役に立つのが「インターネットバンキング」!

夫から教えて貰っているIDとパスを入力すれば、私のスマホからも確認が可能なので便利です。

定期預金については下記で紹介しますが、もしもやるなら断然ネットがオススメです(笑)

ポイント

結論:インターネットバンキングは登録しておいて損は無い。

口座開設と同時に利用した方がいいです!

通帳あり?なし?どっちがオススメなの?

基本的には紙媒体の通帳とキャッシュカードが発行されますよね。

しかし今は「通帳レス口座」と言って、そもそも通帳を発行しない方法もあるんです。

もちろん「紙媒体の通帳」→「電子媒体の通帳口座」に変更も可能です!

ここでもそれぞれのメリット・デメリットを私なりに紹介します!

通帳ありの場合

- 代理が手続きをすることも出来る

- 子供口座の場合そのまま渡すことが出来る

- 無くすと手続きが面倒なうえに手数料がとられる

- 記帳をする必要がある

通帳なしの場合

- 通帳を記帳する必要がない

- スマホ上でまとめて管理できるから楽

- 紛失・盗難の危険性がなくなる

- 解約をするときにスマホが必要

- 一定の期間を超えると過去の記録は見れなくなる

- 紙媒体に戻す場合は手数料がかかる可能性がある

上の内容でも紹介しましたが、我が家は家計の管理が私なので・・・。

自分の口座→すべて通帳レスまたはインターネット支店の口座

夫の口座→紙媒体の通帳+IB

で管理しています♪

私のオススメは管理が楽になるので通帳レスですが、こんな方にはオススメできません!

- 親が子供のために作った口座→大人になって口座ごと渡しづらくなる

- 過去の明細もきちんと残しておきたい人→データを自分で保存しない限りは残りません!

ポイント

メリット・デメリットを踏まえて「紙媒体で通帳を持つ必要があるのか」今一度考えてみてください♪

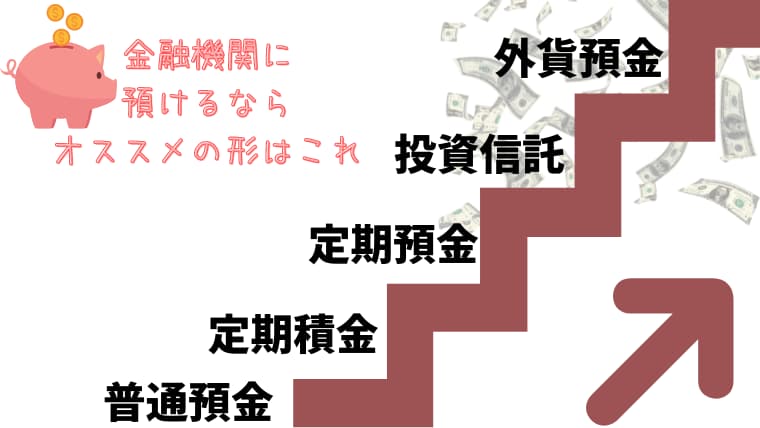

普通預金に貯めるのはありえない!?

お金(余裕のある資金)を金融機関に預ける方法として、個人的にオススメするのはこの順番です。

普通預金にお金をたんまり入れておくくらいなら、絶対に定期預金にしてください。

(本来は投信や外貨を勧めたいところですがリスクを取れないなら定期預金)

そして定期預金をやるのなら、店頭でやらずにインターネットでやりましょう。

インターネットでやるメリット

- 好きなタイミングで作成・解約が出来る

- 店頭に行く必要がない

- いつでも手続きが出来る

- 店頭よりも金利が高い

メリットとしてはこれだけ挙げることが出来ます。

なんなら店頭で作るメリットが正直ありません・・・。

あとは、なぜ私がこんなに普通口座にお金を入れておくことを私が嫌うかというと・・・。

普通預金の金利→0.001%

定期預金の金利→キャンペーン時なら0.05%~0.1%

もう本当に頭が痛くなるくらいゼロが多いですが・・・。

金利を比べると現在は大体このくらいだと思います。

例えば1,000,000円を1年間置いたとすると

普通預金の金利→10円

定期預金の金利→1,000円(0.1%の場合)

になります。

少しの差に感じるかもしれませんが、めちゃくちゃ損してます。

ちなみに普通預金に入れておくなーー!って口をうるさくして言っていますが、楽天銀行だったら別です。

楽天銀行と楽天証券の両方で口座を開いて連携させると、普通預金の金利が0.1%になります。

なので、実店舗がなくてもいいなら結論「楽天銀行」がオススメです。

投資信託が怖いなら話だけ聞きに行くのもアリ

色々書きましたが、結局は定期預金の金利もたかがしれているので、増やしたいのならリスクを取って「運用」するしかありません。

しかし、

投資信託ってよく分からなくて怖いなあ

って思う方も多いかと思います。

そしたら金融機関の窓口へ行きましょう!

初心者のあなたよりも、知識のある職員がたくさんいます。

どんな仕組みなのか、自分にはどんな商品がオススメなのか、どんなリスクがあるのか、話だけ聞いちゃいましょう。

最後は「家でもう一度考えます。」でオッケーです。

手数料・管理の手間などを考えると、ネット(楽天など)の方が遥かにいいです。

取引している金融機関だと電話番号の登録があるので、もしかしたら後日電話がかかってくるかもしれません。

そしたら無視しちゃうか、「やめておきます。」と一言伝えましょう。

自分で調べて分からなかったり、調べるのは面倒なら、うまく金融機関を利用するのもアリだと思います。

『お金』のことを意識するって大事

金利がどんどん下がっている今、結局は「若いうちにリスクを取って増やしていく」のが一番なんです。

お金のことに無頓着な方は損しています!

1円でも10円でも大事なお金。

今一度見直してみませんか?

ちなみに本を読んで勉強したいよ!って方はこの本がオススメです♪

⇩こちらの本がオススメ⇩

きっかけは私の記事でも、友人の話でも、この本でもなんでもいいんです!

とりあえず見直してみましょう!

{kind=link}